国家邮政局关于2016年一季度邮政行业经济运行情况的通报

2016年05月05日来源:2016年是全面建成小康社会决胜阶段的开局之年,也是推进结构性改革的攻坚之年。一季度,邮政行业全面贯彻落实党的十八大、十八届历次全会和中央经济工作会议精神,适应经济发展新常态,以落实《国务院关于促进快递业发展的若干意见》(国发〔2015〕61号)为主线,坚持创新引领、坚持提质增效,行业发展实现了运行平稳、快中有进的良好开局。

一、总体运行情况

(一)全行业情况

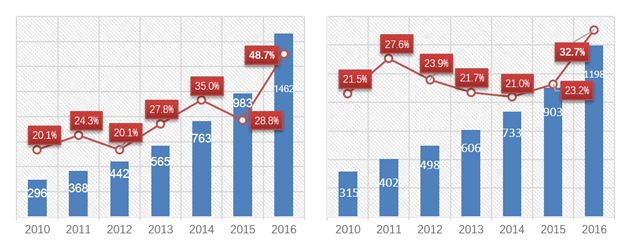

一季度,邮政企业和全国快递服务企业业务收入(不包括邮政储蓄银行直接营业收入)累计完成1197.7亿元,同比增长32.7%;业务总量累计完成1461.8亿元,同比增长48.7%。

(二)邮政普遍服务情况

一季度,邮政函件业务累计完成9.9亿件,同比下降22.8%;包裹业务累计完成760.8万件,同比下降49.8%;报纸业务累计完成45.1亿份,同比下降2.9%;杂志业务累计完成2.2亿份,同比下降15.6%;汇兑业务累计完成1590万笔,同比下降27.8%。

(三)快递服务情况

一季度,全国快递服务企业业务量累计完成57.7亿件,同比增长56.4%;业务收入累计完成773.1亿元,同比增长42.1%。其中,同城快递业务量累计完成14.4亿件,同比增长47.3%;业务收入累计完成109.5亿元,同比增长44.5%。异地快递业务量累计完成42亿件,同比增长60%;业务收入累计完成417.5亿元,同比增长38%。国际及港澳台快递业务量累计完成1.3亿件,同比增长52.2%;业务收入累计完成93亿元,同比增长17%。

二、总体运行特点

(一)邮政行业增速全面提升,快递增速重回历史高位

邮政行业业务量收双破千亿,规模增速达到历史新高。一季度,邮政行业业务总量完成1461.8亿元,同比增长48.7%;业务收入完成1197.7亿元,同比增长32.7%。今年前三个月的业务收入已超过2009年全年水平。业务收入占同期国内生产总值的比重达到0.76%的历史新高,较去年同期显著提高了0.15个百分点。在经历了去年的增长平台期后,一季度业务总量增速反弹明显,超过2014年35%的高位;业务收入同期增速连续四年徘徊在20%至24%之间,今年一季度突破30%。邮政行业坚持转型升级、轻装上阵的后发优势加速显现,在产业部门中的先导性地位不断强化。

邮政行业业务总量和业务收入一季度变化情况(2010-2016)

快递业务高速发展,增速重回历史高位。受政策利好持续释放、市场需求强劲等因素带动,特别是春节前各大电商“年货节”“春节不打烊”“全年无休”等促销活动,有力地促进了快递服务的快速增长。一季度快递业务量完成57.7亿件,超过2012年全年水平,同比增速达到56.4%,较去年同期有显著提升,当月同比增速超过60%,达到66%,重返历史发展高位。一季度业务收入完成773.1亿元,同比增长42.1%,3月当月同比增幅高达54.9%。

(二)结构调整持续推进,有效供给显著增加

邮政企业增速提升。去年以来,邮政企业持续加大改革创新力度,在提升传统业务服务质量的基础上,注重拓展业务促发展,注重调整结构抓效益,注重开放平台获共赢,“一体两翼”战略成效初显。一季度,邮政企业业务总量和业务收入同比增速比去年有所提升,国有企业的活力、影响力和抗风险能力有所增强。

国际快递业务增势迅猛。一季度,在电商零售出口的带动下,国际及港澳台业务量增速大幅攀升,从去年的30%左右升至52.2%,超过同城业务增速4.3个百分点。有研究显示,我国自主研发设计、拥有自主品牌的商品,依托于电商平台销售的B2C电商零售出口模式快速发展,为快递企业参与国际出口业务创造了更大的发展空间。

异地快递业务增速反超。与去年同城业务主导增长的模式不同,今年异地业务量增速明显反弹。一季度,异地快件量同比增长达60%,分别超过整体快递业务和同城业务增速3.6和12.7个百分点,占全部快件量的比重达到72.8%。

国有企业快递增速加快。一季度,国有快递回暖势头明显,业务量增速重回20%以上。民营快递增长保持高位,业务量同比增长62.1%,较去年同期显著提高了13.1个百分点。外资快递企业业务量增速达到38.5%。

中部地区快递业务占比提升。一季度,东、中、西部快递业务量同比分别增长55%、68.8%和52.6%;业务收入同比分别增长40.6%、53.8%和41.5%。中部地区增速在三大区域中保持领先,成为拉动行业增长的重要区域,同时西部地区的增长势头有所上升,业务收入增速已超越东部地区。东、中、西部地区快递业务量的比重分别为80.2%、12.6%和7.2%,业务收入比重分别为80.5%、11.3%和8.2%,中部地区的占比进一步提升。

快递增值业务快速发展。一季度,代收货款业务量完成1.8亿件,代收货款金额达到892.7亿元,代收货款服务收入实现3.4亿元,较去年同期增长72.2%。一季度,快递中转量完成25.4亿件,快递中转收入完成64.5亿元。其中,广东、浙江和北京的当月中转量突破亿件,是中转处理的枢纽型省份。

(三)发展分化有所加剧,地区增幅差异明显

邮政普遍服务业务下降。一季度,除订销报纸业务外,函件、包裹、汇兑、杂志业务量降幅都在两位数以上,部分业务降幅比去年同期有所扩大。

省际间快递发展出现差距。一季度,广东快递业务量和业务收入的同比增幅与去年同期相比,分别收窄了2.3和6.3个百分点,且近两年首次低于全国平均水平。相比之下,黑龙江、天津、山东的快递量增速超过了90%,河南、陕西、江西和河北也均超过了70%,这些省份虽然目前绝对规模与传统龙头省份存在较大差距,但显现出了较强的发展潜力。

快递平均单价继续下降。快递量收增幅差距扩大趋势有所加剧。一季度,快递业务平均单价由去年同期的14.7元/件下降为13.4元/件,下降明显。快递业务量收增长不匹配一定程度上反映出业内同质化、低价格竞争加剧,粗放式管理、低盈利、低抗风险能力等问题依然突出,快递企业转型升级、提质增效的任务日趋紧迫。